Kannustava perusturva 2015

KD:n vaihtoehto – kannustava perusturva

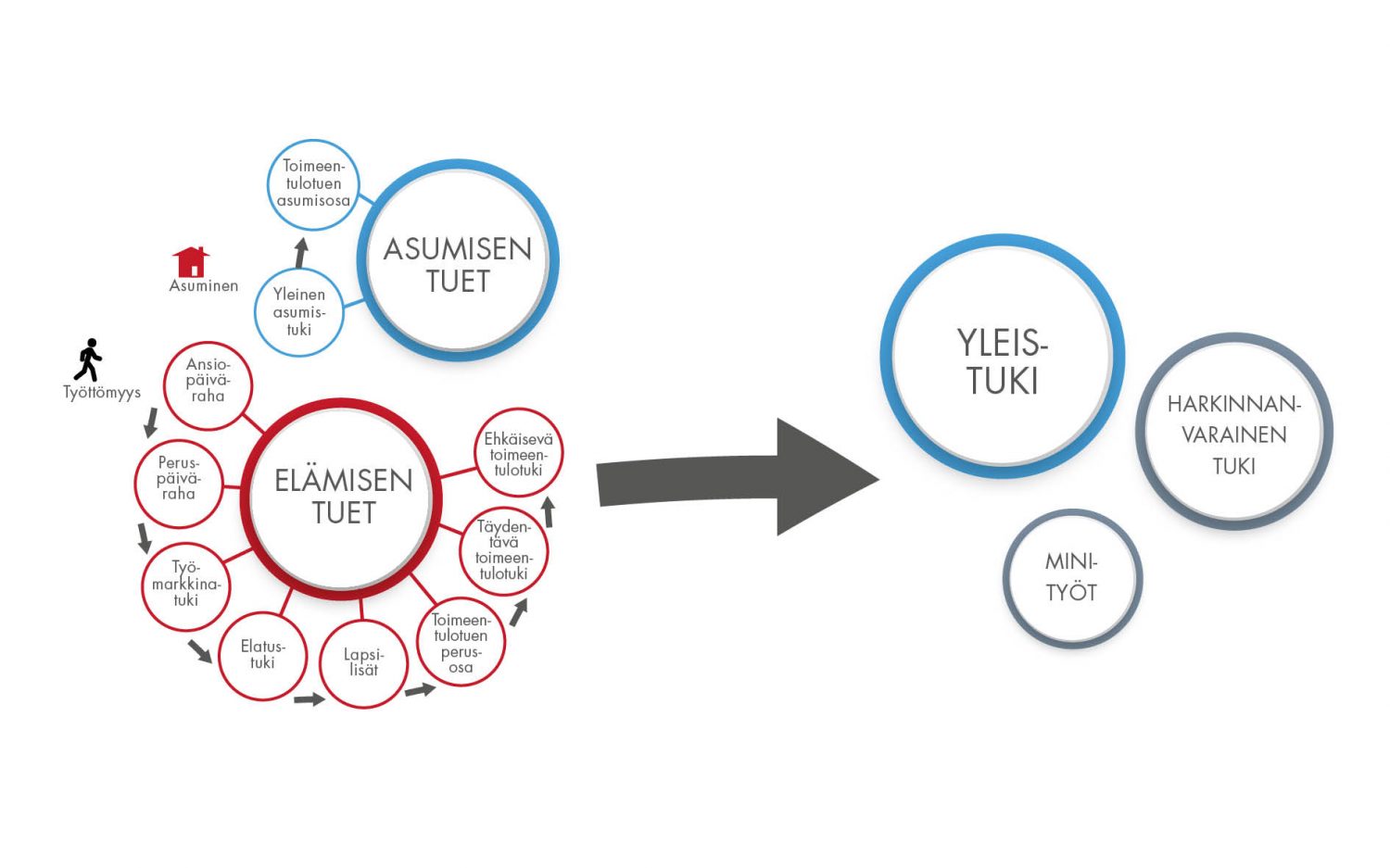

Kristillisdemokraatit ehdottaa uudenlaista mallia, joka korvaisi perusturvan sirpalemaisuuden ja lisäisi työnteon kannustimia. Ehdotamme muutosta, jossa olisi nykyisten tukimuotojen sijaan yksi yleistuki. Nykyisestä työikäisten ja työkykyisten tukijärjestelmästä tulisi päästä selkeään ja yksinkertaiseen yhden tuen järjestelmään. Nykyjärjestelmä näyttää tältä:

Järjestelmää on yksinkertaistettava

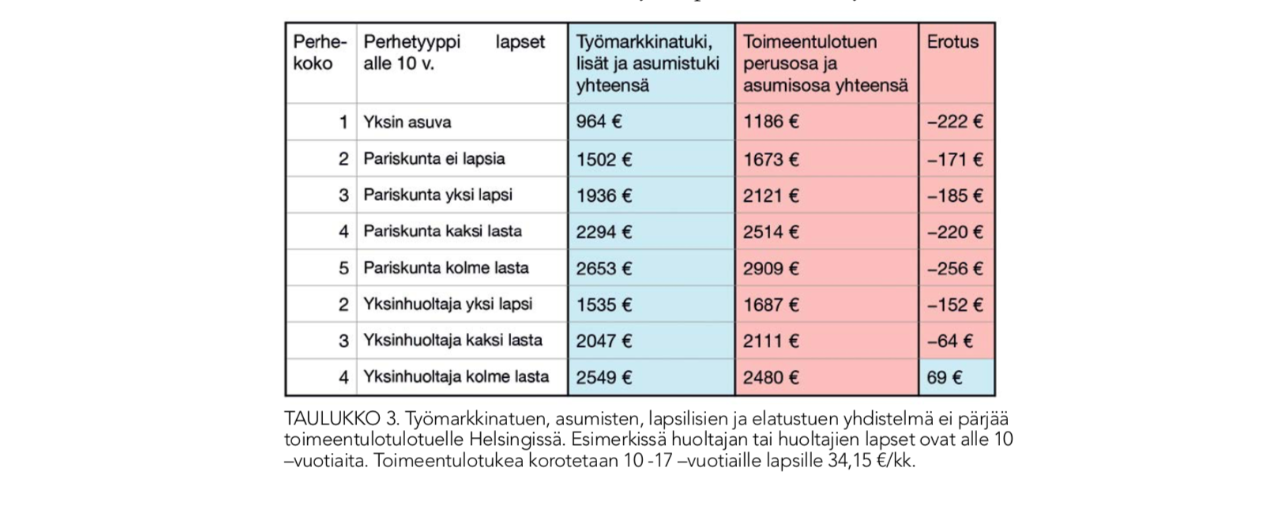

Kristillisdemokraatit yksinkertaistaisivat tukijärjestelmää lyömällä tuet yhteen. Nykyjärjestelmän erityinen ongelma on se, että työmarkkinatuen, lapsitukien ja asumistuen yhdistelmä pärjää harvoin toimeentulotuelle. Näin ollen viimesijaisesta tukimuodosta on tullut muita enemmän korvaavampi. Kaikki muut tuet pitää hakea ensin, lopulta toimeentulotuki voittaa lähes aina. Erityisen paha tilanne on yksin asuvalla.

Seuraavat toimenpiteet yksinkertaistaisivat järjestelmää:

Tarvitaan yksi yleistuki

- Elämisen ja asumisen tuet on yhdistetty yhdeksi yksilökohtaiseksi yleistueksi, johon kuuluu perus-, lapsi-, ansio- sekä asumisosa.

- Tukea haetaan TE-toimistojen nettipalvelusta yhdellä kaavakkeella, johon täytetään kaikki elämäntilanteeseen vaikuttavat seikat. Tuen hakija allekirjoittaa työllistymissopimuksen, jota seurataan päivittäin. Tuen saaminen edellyttää nykyistä aktiivisempaa otetta.

- Tukea maksetaan tulorekisteriin ilmoitettujen tietojen pohjalta kuukausittain.

- Päivähoitomaksut ovat huoltajakohtaisia ja veroluonteisia.

- Asumista tuetaan yksilökohtaisesti, pitkäaikaisten asiakkaiden tuen asumisosa maksetaan suoraan vuokranantajille.

- Tuessa on osa-aikaisiin töihin kannustava suojaosa, jonka jälkeen tulot vähentävät tukea noin 60%.Tukeen voi yhdistää erilaisia -lisiä.

- Työn vastaanottaminen ja työn tekeminen ovat nykyistä kannattavampia

- Varallisuusrajat estävät tuen valumisen hyvävaraisille.

Yleistuen harkinnanvarainen osa

- Harkinnanvaraiseen osaan yhdistetään nykyisen toimeentulotuen asumisosa, ehkäisevä osa ja täydentävä osa

- Tukea haetaan TE-toimistosta ylimääräisenä tukena

- Harkinnanvaraisen tukiosan kriteerit tiukkenevat suhteessa siihen, kuinka kauan hakija on ollut tuesta riippuvainen

- Harkinnanvaraisesta tuesta tehdään menoselvitys.

- Tarjottu edullisempi asunto on otettava vastaan 3 kuukauden kuluessa harkinnanvaraisen tuen alkamisesta.

Mitä hyötyä uudistuksesta olisi?

- Kannustinloukut vähenevät, työnteosta tulee kannattavaa.

- Työttömyysloukut vähenevät, työllistymisveroasteet laskevat. On kannattavaa ottaa eri palkkatasoisia töitä. Nykyisessä järjestelmässä on kannattavaa työllistyä pääosin työttömyyttä edeltäneelle palkkatasolle.

- Byrokratialoukut vähenevät, kun etuudet yhdistetään yhdeksi. Näin työmarkkinoille hakeutumista ei estä paperisota tai hallinnon luomat esteet. Olosuhdemuutokset on helppoa tehdä netissä. Luukulta toiselle ei tarvitse juosta.

- Tulojen vyörytystä tuleville kuukausille ei tarvita. Tällä hetkellä yhden kuukauden tulot voivat estää useiden kuukausien tuen saannin. Se muodostaa pahan kannustinloukun.

- Maksettuja etuisuuksia ei peritä takaisin tulojen noustessa. Usein takaisinperintä johtuu siitä, että asiakas ei ole ilmoittanut tulojaan riittävän ajoissa Kelaan. Kun kaikki tuet, palkat huomioidaan kuukausittain, takaisinperintää ei tapahdu.

- Henkilökohtainen työnohjaus, tuki ja palvelut edistävät työllistymistä. Työmarkkinaesteet ratkotaan yhdessä henkilökohtaisen työnohjaajan kanssa, kun tuen hakija huomioidaan tilanne- ja tapauskohtaisesti, ehkäistään mm. syrjäytyminen muiden mahdollisten ongelmien ohessa. Ketään ei jätetä ongelmansa kanssa yksin.

Miksi tarvitaan tukijärjestelmän uudistusta?

Suomi tarvitsee sosiaaliturvauudistuksen, joka parantaa työnteon kannattavuutta, sujuvoittaa sosiaaliturvaa ja vähentää etuisuuksien hakemiseen käytettävää aikaa.

Suomalaisessa sosiaaliturvassa on kannustinongelma. Lisäksi suomalaista sosiaaliturvaa on vaikea ymmärtää. Jokainen hallitus on lisännyt ja vähentänyt etuisuuksia, muuttanut ja reformoinut tuen osia, sitonut indekseihin ja jäädyttänyt indeksit kulloisenkin taloustilanteen, vaalilupausten ja kansalaispalautteen mukaan. Suorien tukien lisäksi kokonaisuutta hallitaan verovähennyksillä. Verovähennyksiä lisätään ja niiden täyttämät aukot peitetään nostamalla veroja. Kaksi kolmesta työikäisestä suomalaisesta saa yhteiskunnan tukea, kun lapsilisiä ja elatustukia ei huomioida. Jokainen suomalainen on ainakin joskus ollut yhteiskunnan suoraan rahallisesti tukema, kuten saanut esimerkiksi lapsilisiä. Tukien hakeminen ja etuisuuksien myöntäminen muodostavat yhteiskuntaan melkoisen byrokraattisen prosessin.

Saman rahan siirtely byrokratian kautta tulee kalliiksi. Rahasta osa häviää aina siirtelyssä ja käsittelyssä. Etuuksia on paljon, mikä aiheuttaa sekaannusta niitä haettaessa. Eri etuisuuksilla on omat suojaosansa. Niillä on eri vähenemisasteita, sanktioita, hakumenettelyitä ja karensseja. Tuen hakijan pitää ymmärtää monta asiaa. Paljonko saa tienata työtuloja, jottei menetä tukia? Miten puolison tai perheen tuet vaikuttavat asumistukeen? Miten tuet käyttäytyvät muutettaessa uuteen parisuhteeseen? Tukia on yksilökohtaisia ja perhekohtaisia. Jos myy auton ja kuluttaa rahat, saa tämän tai tuon etuuden. Asuminen yksin tuottaa suuremmat tuet kuin asuminen kämppiksen kanssa. Uusperheiden avopuolisoiden tulot vaikuttavat kumppanin päivähoitomaksuihin tilanteessa, jossa heillä ei ole kumppaninsa lapsiin elatusvelvollisuutta. Tulojen ennakoiminen kannattaa, tai joutuu maksamaan tuet takaisin korkojen kera. Tukiviidakkoon tarvitaan normipurku, viidakon harvennus ja yksinkertaistus.

Ison-Britannian Universal Credit –järjestelmän esimerkki antaa mahdollisuuden yrittää samanlaista mallia Suomessa. Vuonna 2019 Suomeen saadaan tulorekisteri, mikä mahdollistaa kuukausittaisen tuloseurannan. Silloin on mahdollista ottaa käyttöön yhden yleistuen malli Iso-Britannian tapaan. Yhdistetään yleistukeen nykyiset tuet: ansiosidonnainen päiväraha, peruspäiväraha, työmarkkinatuki, asumistuki ja toimeentulotuki. Muokataan sitä nykyisiä tukimuotojen yhdistelmiä kannattavammaksi. Kuukausittaista tuloseurantaa käyttämällä päästään eroon takaisinperinnästä ja tulojen vyörytyksestä tuleville kuukausille. Matalapalkkaisen osa-aikatyön vastaanottamisesta tulee silloin kannattavaa.

Seuraavista esimerkeistä voi havaita että työnteko ei Suomessa juurikaan kannata.

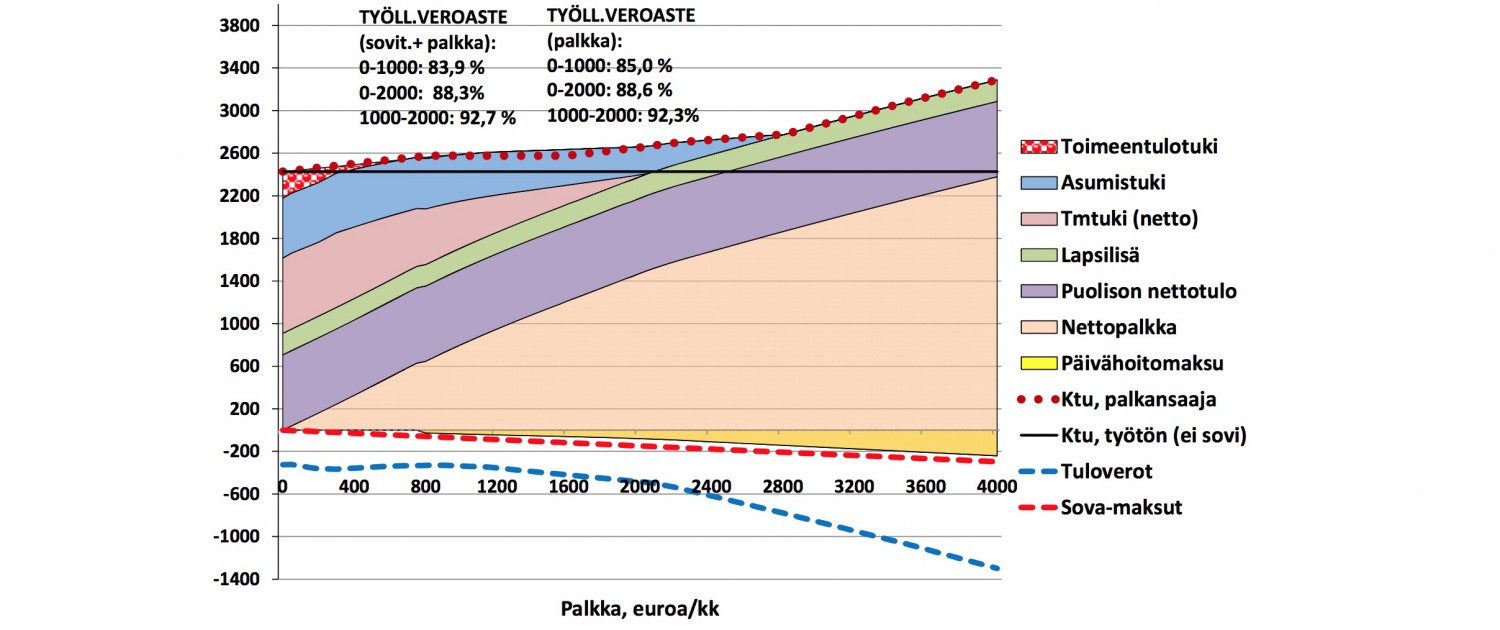

Esimerkki 1. Yksinhuoltajan työllistyminen

Yksinhuoltajan käteen jäävät tulot eri palkkatasoille työllistyttäessä. Esimerkki on laskettu tilanteessa, jossa yksinhuoltaja saa ansiopäivärahaa entisen palkan ollessa 2 500 euroa kuukaudessa. Hänellä on yksi alle kouluikäinen lapsi ja hän maksaa vuokraa 660 euroa kuukaudessa. (VATT tutkimus 2015 elokuu)

Tulojen noustessa yli 300 euron hän menettää nopeasti asumistuen ja ansiopäivärahan, myös verotus kiristyy nopeasti. Jo 400 euron ansaitseminen vie 70% käteen jäävistä tuloista. Tämän lisäksi päivähoitomaksu tuo uuden pullonkaulan. Kaksi lasta päivähoidossa merkitsee lähes 600 euron kuukausittaista lisämenoa. Tuloloukku pahenee, jos yksinhuoltajalla on useampi lapsi. Käytännössä alle 2 500 euron kuukausipalkalla hänen ei kannata ottaa töitä vastaan, koska työssä käyminen tuo myös lisäkuluja, esimerkiksi työpaikkaruokailusta ja työmatkakuluista.

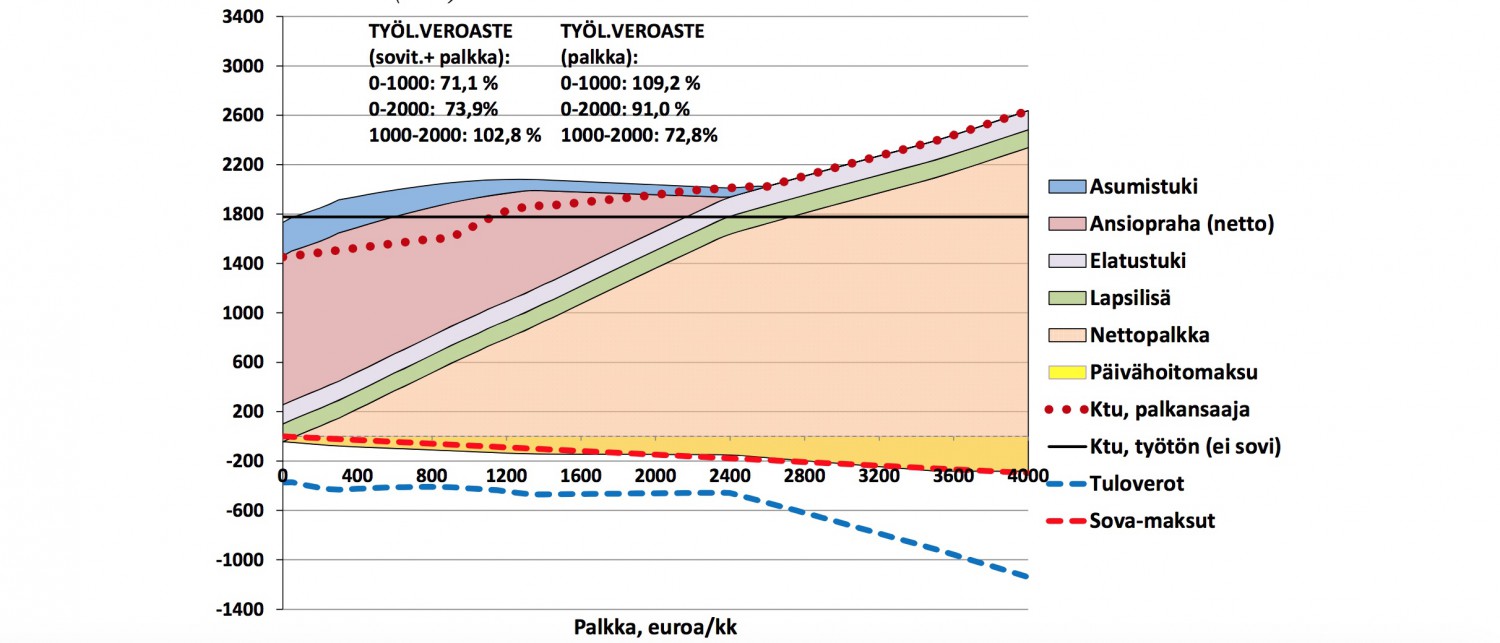

Esimerkki 2. Perhe työmarkkinatuella

Työllistyvä puoliso saa työmarkkinatukea, ja myös kotiin jäävä puoliso saa työmarkkinatukea. Perheellä on kaksi lasta, joista yksi lapsi päivähoidossa. Vuokra 980€/kk. (VATT esimerkkilaskelma 2015)

Työttömän perheen käteen jäävät tulot eivät paljoa kasva toisen puolison työllistyessä työmarkkinatuelta. Jos työtön vanhempi työllistyy, niin käteen jäävä osuus ei juuri eroa, oli kuukausipalkka 400 euroa, 2400 euroa tai jotain siltä väliltä. Vasta 3 000 euron palkasta käteen alkaa saada selkeästi enemmän rahaa kuin jäämällä kotiin. Voidaan aiheellisesti kysyä, kuinka moni työmarkkinatukea saava vanhempi voi helposti työllistyä palkkatyöhön, josta saa kuukausittain yli 3000 euroa? Suurin rokottava tekijä on päivähoitomaksu. Jos perheen toinenkin lapsi vietäisiin hoitoon, käteen ei jäisi mitään.

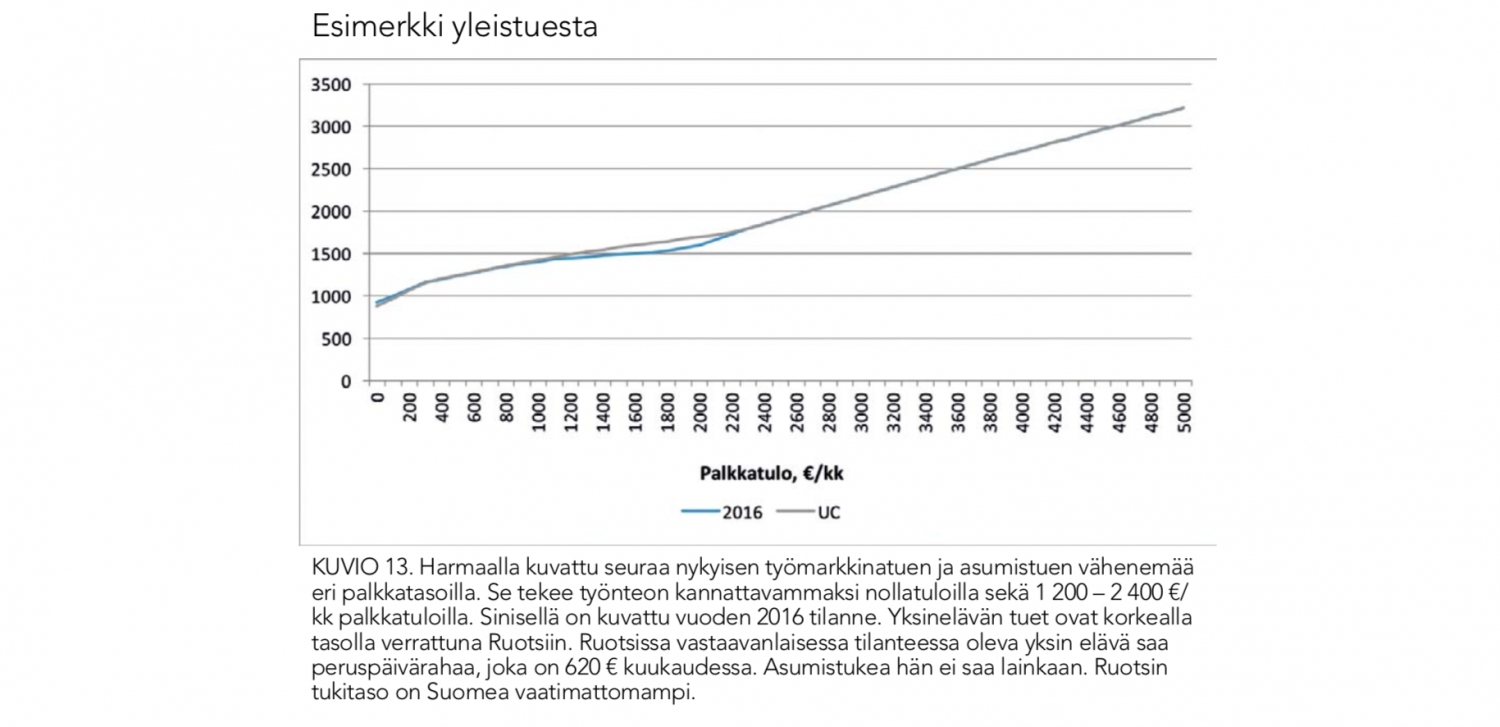

Kannustava perusturva käytännössä

Järjestelmä laskee alkutason jokaiselle tarveharkintaiselle elämäntilanteelle. Tasoon vaikuttavat monet seikat, kuten lasten lukumäärä sekä asuinpaikkakunta. Alkutason jälkeen työtä vastaanottava henkilön käteen jäävät tulot nousevat tasaisesti.

Alla on esimerkki mallista, jossa efektiivinen marginaaliveroaste ei nouse yli 72,5 prosentin. Kuviota ei ole laskettu minkään yksittäisen elämäntilanteen mukaan.

Tuen maksatus käytännössä

Tukea voi hakea netistä, kun työllistymissopimus TE-toimiston kanssa on tehty. Vuonna 2019 valmistuva tulorekisteri ottaa huomioon maksetun palkan ja sivukulut, pääomatulot, varallisuuden ja maksaa päälle yleistuen kuukausittain. Tuki on tarveharkintainen siinä mielessä, että varallisuuden määrä ja pääomatulot vaikuttavat tuen tasoon. Tuen takaisinperinnästä luovutaan, koska yhden kuukauden aikana saatu palkka ei vaikuta seuraavan kuukauden tuen laskentaan kuten nyt toimeentulotuessa. Maksettuja etuisuuksia ei peritä takaisin tulojen noustessa. Laskenta on yksilökohtainen.

Esimerkki tuen laskemisesta. Henkilö on oikeutettu 1 000 €:n tukeen. Lisäksi hän saa kuukauden aikana palkkatuloja 1 000 €, josta pidäte- tään verot 100 € ja sivukulut 100 €. Käteen jää rahaa seuraavasti:

- Henkilö on tukijärjestelmän piirissä ja tehnyt sopimuksen TE-toimiston kanssa.

- hän saa palkan 1000 € työnantajalta, joka maksaa palkasta pois verot 100 €, työttömyysvakuutusmaksut 50 € ja eläkemaksut 50 €.

- Työnantaja ilmoittaa palkat ja maksut tulorekisteriin yleistukea varten. Palkasta jää työntekijälle 800 €.

- ensin katsotaan tuen suojaosa. 800€-suojaosa 300€ = 500€ sitten katsotaan tuen vähenemä 500€*60%=300€ eli jäljelle jää tukea 700€

- Käteenjäävä määrä 1000€ palkasta on 800€ ja tuesta jää 700€. yhteensä nettotulot ovat 1500€.

Mallin esikuvana on Ison-Britannian tukijärjestelmä ”Universal Credit”

Iso-Britanniassa oli aivan sama ongelma kuin meilläkin. Työllistymisveroaste nousi hyvin nopeasti yli sadan prosentin. Taloustieteilijät tutkivat ongelmaa ja kehittivät yhden yleistuen mallin.

Tuki vähenee tulojen noustessa. Tukeen vaikuttaa kotitalouden tilanne asuinkustannukset, lasten lukumäärä yms. muut tarveharkintaan vaikuttavat seikat ja niiden mukaiset etuudet. Malli on automaattinen ja tietojärjestelmäpohjainen. Efektiivinen marginaalivero ei koskaan ylitä 72,3%.

Universal Creditin ideana on yhdistää useimmat tukimuodot. Työttömyysetuudet (Jobseeker’s Allowance), asumistuki (Housing Benefit), matalapalkkatuki ( Working Tax Credit), lapsiperheen tuet ( Child Tax Credit), sairaspäiväraha/vakuutus tai työmarkkinatuki ( Employment and Support Allowance ), toimeentulotuki ( Income Support) on yhdistetty yhdeksi tukimuodoksi.

TULOKSET MYÖNTEISIÄ:

Tällä hetkellä etuus on saatavilla jo 90 % työvoimatoimistoista (364 000 etuudensaajaa 22.2.2016) ja hallituksen raportoimat tulokset näyttävät myönteisiltä. Etuudensaajien katsotaan työllistyvän nopeammin ja ansaitsevan aiempaa paremmin. Tammikuussa 2016 32 % etuudensaajista oli työllisiä. ( Lähde. 30.3.2016 Hallituksen perustuloselvitys)

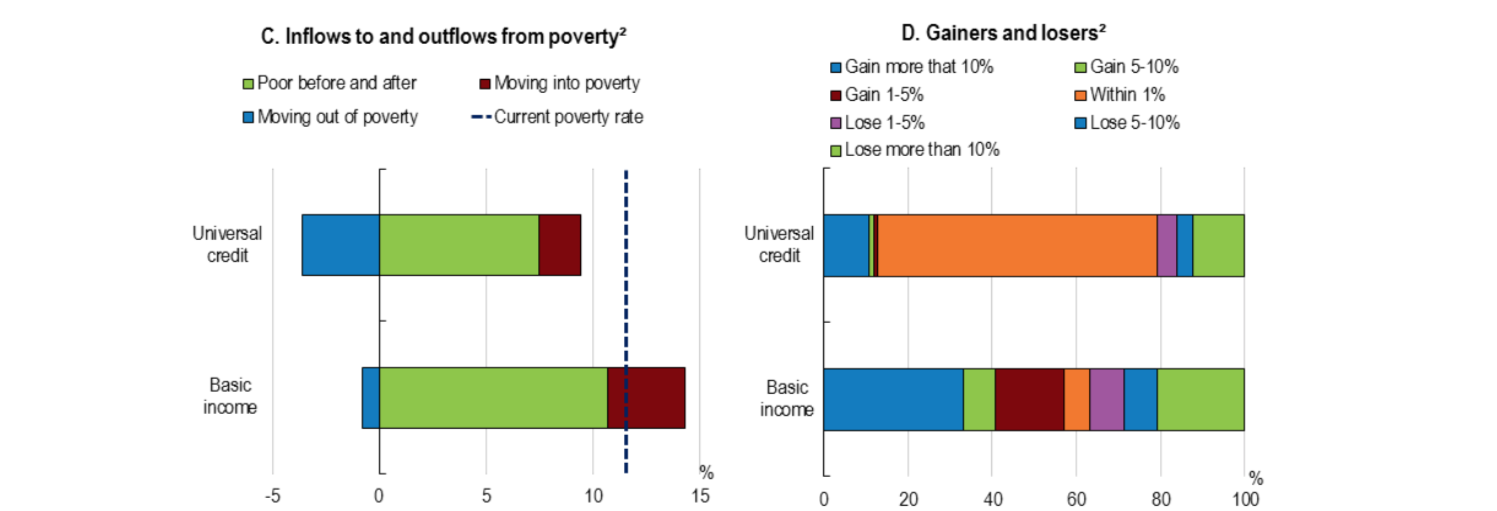

OECD suosittaa Suomelle yleistuen mallia. Se vähentäisi köyhyyttä.

OECD suosittaa Suomen perusturvan korjaukseen Universal Credit tyyppistä mallia. Se nostaisi jopa 90 000 ihmistä köyhyydestä. Sen sijaan perustulo vain lisäisi köyhyyttä.

OECD:n raportin kuvasta näkyvät erot Universal Credit ( Kannustava perusturva ja Basic Income ( perustulo) välillä. Ensimmäisessä kuvassa on köyhyysraja katkoviivalla nyt ja jälkeen uudistusten. Perustulo nostaa köyhyyttä 150 000 henkilöllä ja Universal Credit-malli vähentää köyhyyttä 90 000 henkilöllä. LÄHDE: OECD 2018.

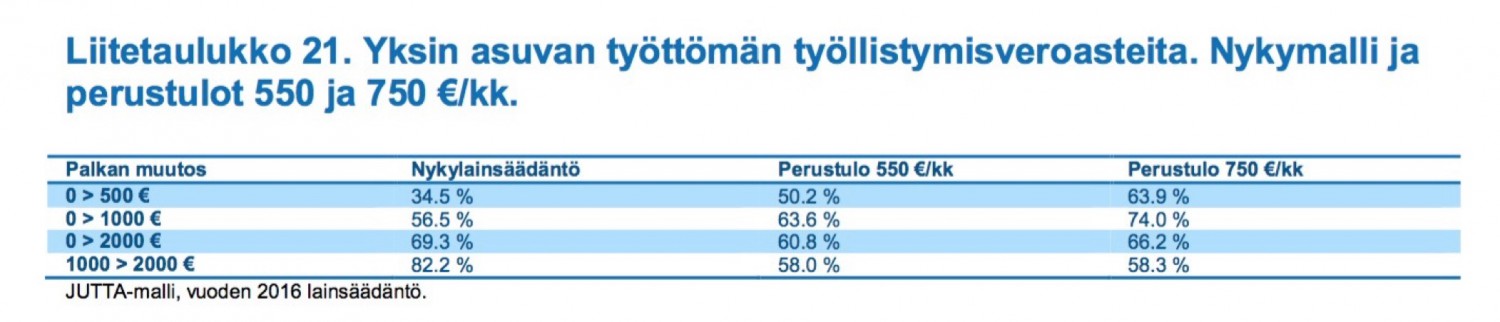

Miksi KD ei kannata perustuloa?

Perustulokokeilun eri malleja selvittänyt työryhmä suosittaa perustulokokeiluksi osittaisen perustulon mallia, jossa 550 euron päälle rakentuu syyperusteiset etuudet. Eläkeläiset on tarkoitus jättää kokeilun ulkopuolelle. Perustulokokeilumallissa ollaan päätymässä tasaveroprosenttiin, jolla malli verotettaisiin sen maksajilta eli keskituloisilta ja siitä ylöspäin ansaitsevilta. Työryhmän omienkin laskelmien mukaan tämä saattaa johtaa korkeaan veroprosenttiin. Esimerkkinä käytetyllä 550 euron perustulolla tasaveroprosentti olisi jopa 43 prosenttia. Alla olevasta kuvasta nähdään, että perustulo nostaisi työllistymisveroasteita, eli pahentaisi kannustinloukkuja merkittävästi. Uudistuksen suurimpia häviäjiä olisivat työttömät, vaikka julkisuudessa usein perustuloa on tarjottu ratkaisuna työttömyyteen.

Katso lisää perustulokritiikkiä täältä.

Lataa Kannustava perusturva-verkkokirja täältä: